一、行情回顧:

上周,國際現貨黃金市場行情跌宕起伏。首個交易日,金價小幅收跌,隨後開啟了連續攀升模式。上周五,備受關注的非農數據出爐,數據表現向好且遠超預期,然而由於公布值和前值極為接近,金價呈現出先抑後揚的態勢,一度在高位逼近 2700 美元關口。市場對於特朗普將於 1 月 20 日宣誓就職後推行關稅及保護主義政策的預期,使得美元指數出現下滑,這無疑為金價的上漲提供了有力支撐。與此同時,美國經濟數據方面也有諸多表現。11 月 JOLTs 職位空缺數量達到 809.8 萬人,不僅超出市場預估,前值也有所上修;12 月 ISM 非製造業 PMI 為 54.1,同樣高於預期。不過,這些數據公布後,交易員對美聯儲在 7 月前降息的預期出現了轉變,不再完全篤定這一預測。此外,美國 12 月「小非農」ADP 就業人數僅為 12.2 萬人,低於市場預期的 14 萬人,創下自 2024 年 8 月以來的最低記錄;上周初請失業金人數錄得 20.1 萬人,達到 2024 年 2 月 17 日當周以來的新低。在美聯儲官員表態方面,理事沃勒明確表示支持今年進一步降息;哈克則認為當前處於降息進程中,但需暫停腳步,觀察後續情況;柯林斯主張對降息採取循序漸進、耐心謹慎的策略;施密德判斷利率或許已接近中性水平;鮑曼強調對利率調整務必保持謹慎態度,並且支持將 12 月份的降息視作政策重新調整的「最後一步」。上周國際現貨黃金價格走勢受非農數據、特朗普政策預期、多項經濟數據以及美聯儲官員不同表態等多種因素交織影響,呈現出複雜多變的態勢,最終上周現貨黃金價格收於 2686.70 美元 / 盎司,漲幅 1.73%。

二、本週基本面分析:

本周,國際現貨黃金開市價為 2691.14 美元 / 盎司,地緣政治緊張局勢持續,如俄烏衝突和中東地區的地緣不確定性因素持續存在,使得投資者避險情緒升溫,推動黃金價格上漲。此外,市場對特朗普就職後政策的不確定性預期,也令部分投資者繼續增持黃金進行避險,美國 12 月非農數據強勁,使得交易員對美聯儲在 7 月前降息的預期減弱,但美國即將公布的 12 月 CPI 等重要經濟數據,將對市場產生重要影響。若通脹數據上升,將讓美聯儲對降息更加謹慎,進而影響國際現貨黃金價格。

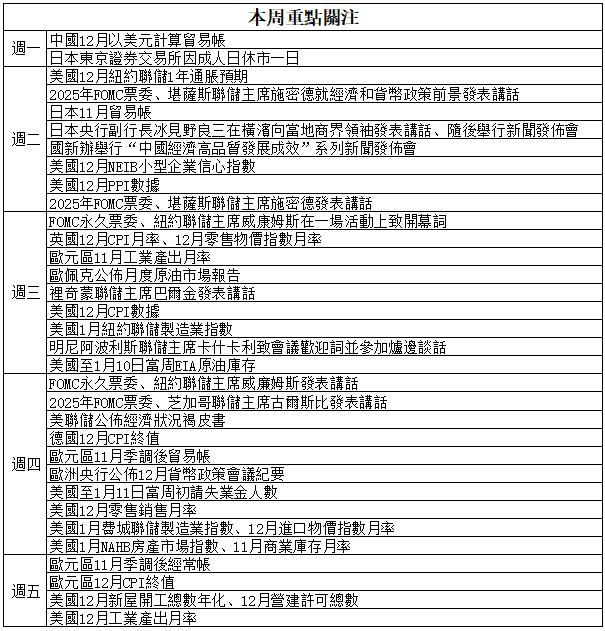

本週焦點:

(以上內容只代表個人觀點,不代表公司立場)